昨天有网友问LCP天线产业链,刚好之前写的文章因为有问题,自己删掉了。

今天调整一下,让大家重新补补课,温故而知新,刚好又遇到新iPhone SE发布,而且暂时来看销量还不错,红色版的iPhone SE需要等1~2周时间,而白色和黑色版本也要等待4~6天时间,LCP天线还是有一波打动机会。

为了延续苹果的环保理念,LCP天线将被广泛采用,需求量将显著增加。

LCP(液晶聚合物)是一种新型热塑性有机材料,可在保证较高可靠性的前提下实现高频高速软板。同时,LCP具有优异的电学特征。目前LCP主要应用在高频电路基板、COF基板、多层板、IC封装、高频连接器、天线、扬声器基板等领域。

LCP优点:

具有低吸湿性、耐化学腐蚀性、良好的耐候性、耐热性、阻燃性以及低介电常数和低介电损耗因数等特点。

LCP其他用途:

广泛应用于电子电器、航空航天、国防军工、光电通讯等高新技术领域。

2017年iPhone X上首度规模应用LCP天线和LCP软板,为了提高天线的高频性能并减小空间占用。当时,LCP天线单机价值约为10美元,而 iPhone 7 的独立PI天线单机价值约为0.4美元,从PI天线到LCP天线单机价值提升约25倍。

到去年虽然LCP天线成本降至8美元,也被PI天线多出20倍。

PI天线以聚酰亚胺为材质,由于PI基材的介电常数和损耗因子较大、吸潮性较大、可靠性较差,因此PI天线的高频传输损耗严重、结构特性较差,已经无法适应当前的高频高速趋势,尤其是不能用于10Ghz以上频率。

而LCP在110GHz的全部射频范围几乎能保持恒定的介电常数,并且正切损耗非常小,很适合高频下使用。

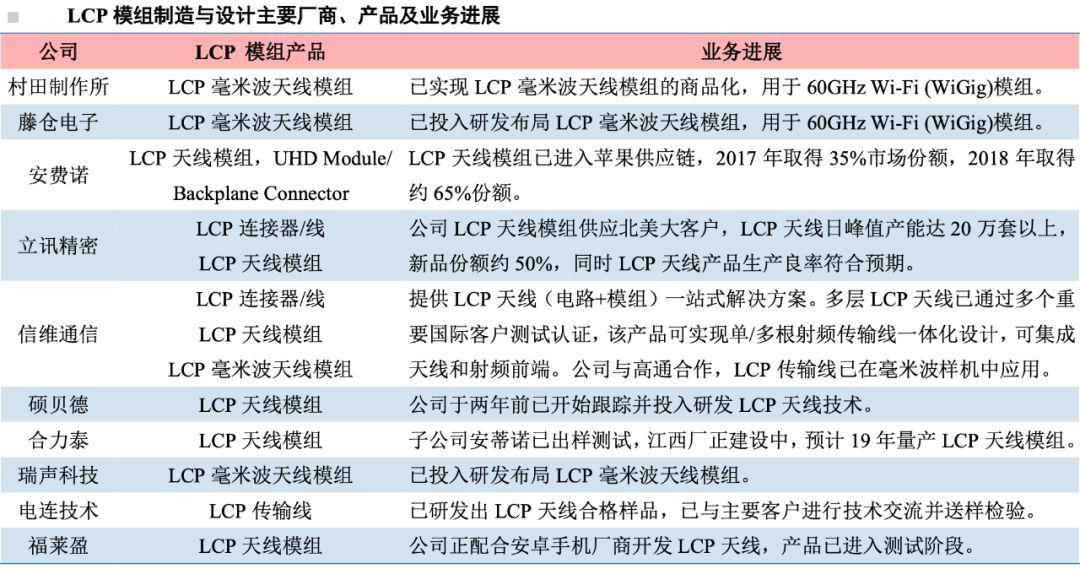

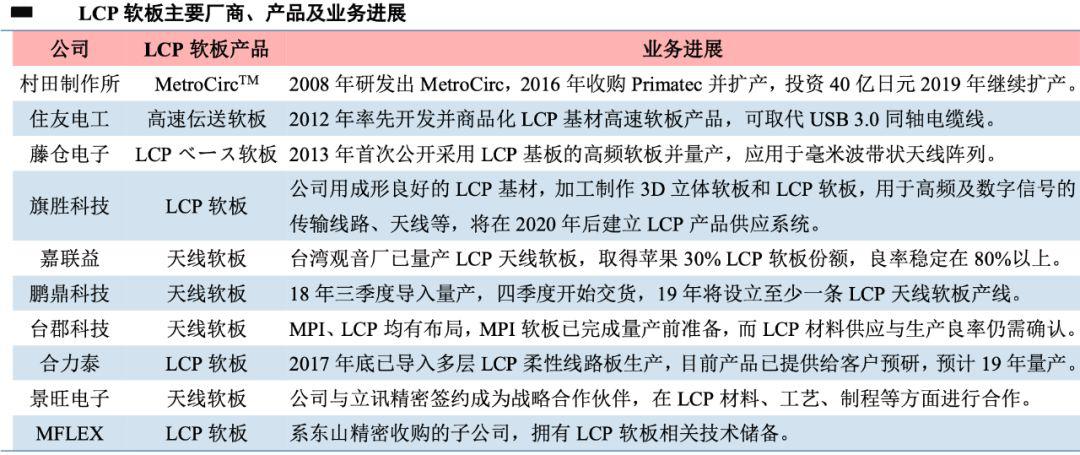

苹果 LCP 天线起初为日本村田制造所独家供应,其后因村田产能和良率未达预期,苹果紧急引入嘉联益(日本供应商)、立讯精密(国内)等。由于 LCP 天线供应商较少,苹果缺乏议价能力。

其次, 上游 LCP 材料、薄膜、FCCL 价格昂贵且供应紧缺,LCP 多层软板需要重新购置激光打孔的技术设备,无法沿用原 PI 软板制程,并且 LCP 多层板和天线模组良率较低,导致 LCP 天线模组产能受限且成本较高。

LCP 天线模组将是国产厂商率先突破环节。

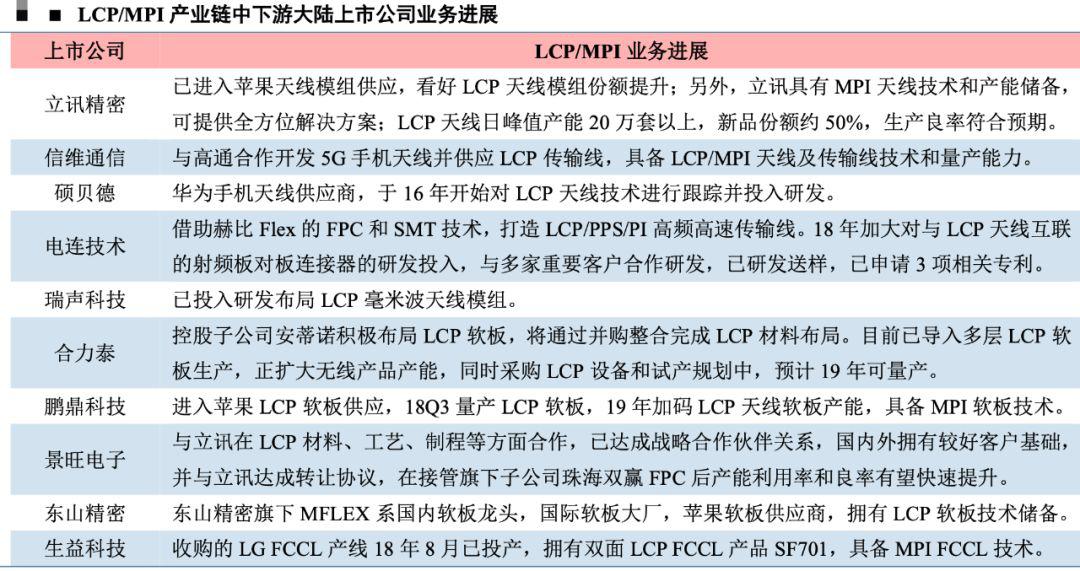

模组方面,立讯精密、安费诺率先进入苹果 LCP 天线模组供应,18年第三季度,立讯精密 LCP 天线已实现创收。

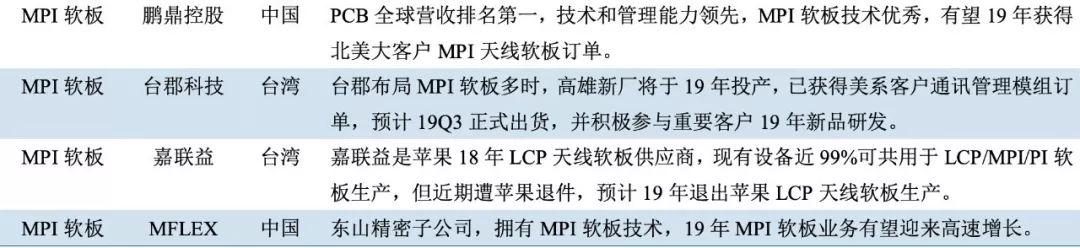

鹏鼎控股、台郡等软板厂商亦有进入可能。

信维通信具备 LCP 产品能力,进入送样测试阶段。

硕贝德、合力泰、瑞声科技、电连技术、福莱盈等手握技术有望介入 LCP 天线模组。

另外,需要注意,目前LCP产业链暂由日美厂商主导,苹果LCP天线国产供应链基本成型。

LCP树脂/薄膜供应商较少且产能有限,国产厂商积极投入,部分进入验证阶段。

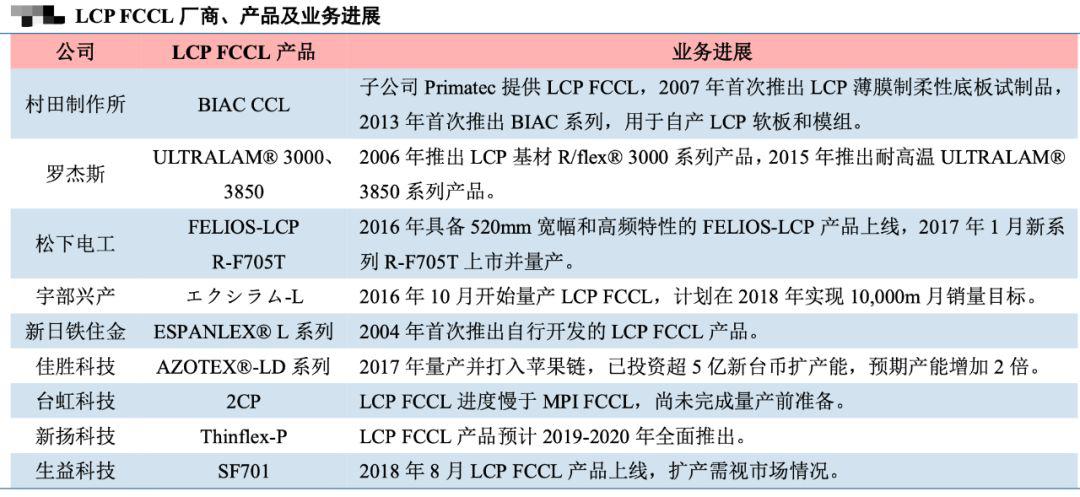

LCP FCCL日厂优势明显,台厂积极布局,国内厂商生益科技已有产品储备。

LCP软板仍由日台厂商主导。

LCP天线模组则是国内厂商率先突破环节,立讯精密已成为苹果主力供应商。

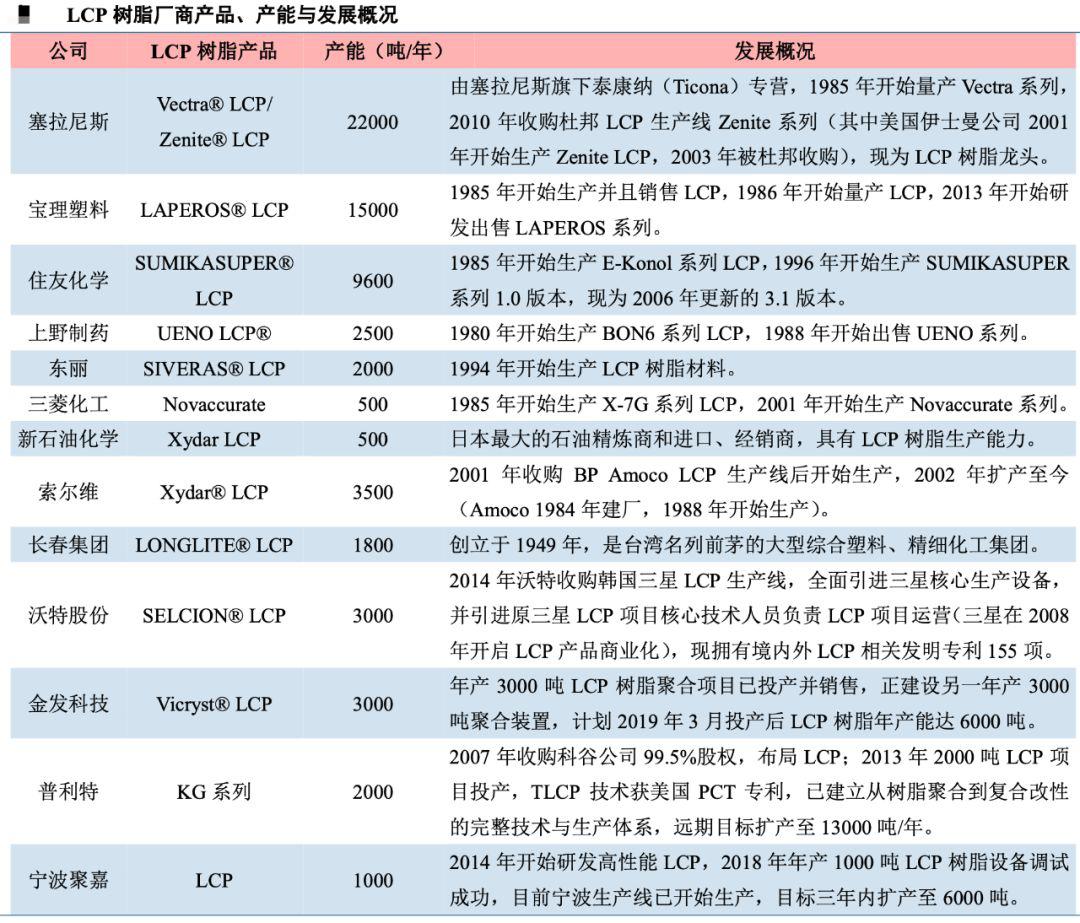

LCP 树脂材料供应商众多,但可商用于 LCP 多层板的非常有限。

LCP 树脂材料龙头厂商宝理塑料、住友 化学、塞拉尼斯等在 1985 年“LCP 元年”已开始研发并商业化生产 LCP。

塞拉尼斯通过兼并收购做大,日系厂商持续研发扩产,产能与技术实力拔尖,客户链认可程度高。

国内厂商沃特股份、普利特近年通过兼并收购, 金发科技、宁波聚嘉通过自主研发也已成功介入 LCP 树脂市场。

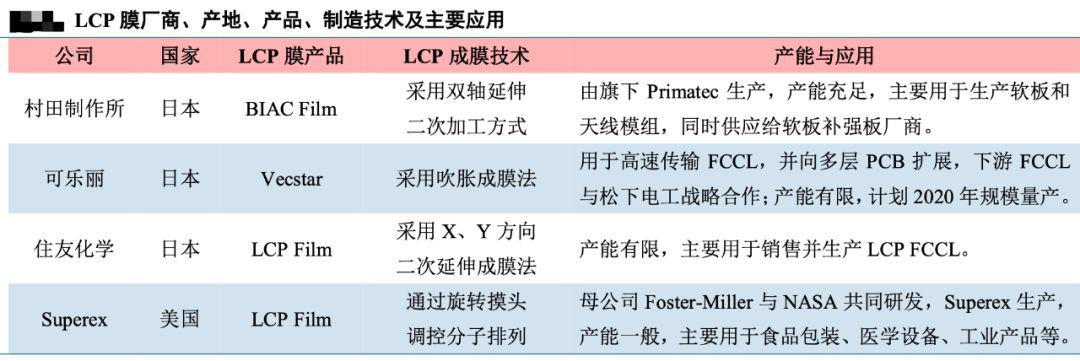

LCP 膜环节,膜加工技术门槛极高,供应紧缺。

由于 LCP 膜存在原料昂贵、工艺复杂、易于原纤维化等特点,LCP 成膜难度巨大。目前市场仅有日本村田、可乐丽、住友化学和美国 Superex 掌握 LCP 成膜核心技术。

LCP FCCL 环节日系厂商技术优势显著,台系厂商积极布局。值得注意的是,国产厂商生益科技 LCP FCCL 产品已上线,具有一定技术储备。

LCP 软板环节由日台厂商主导,国产厂商量产在即。

LCP 软板环节,日系厂商技术成熟且已生产多时,龙头厂商村田可实现自 LCP 膜至 LCP 软板全链生产,在市场上占据主导地位。

国产厂商方面,鹏鼎控股、 景旺、合力泰均积极参与研发生产,MFLEX 亦具技术储备。

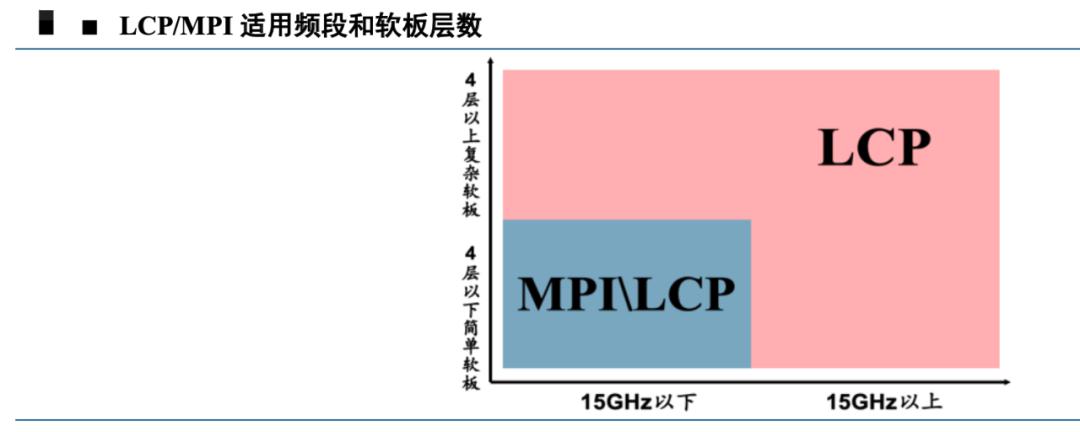

除了LCP天线,MPI天线也被广泛使用,MPI在低层数、中低频软板上具有较好性价比和供应链成熟度,5G属于高频信号,可以推测明年5G版iPhone将更多采用MPI替代LCP,而去年仍以LCP为主。

对于 Sub-6GHz 低层数软板,MPI 性价比高且供应体系完善,MPI (Modified PI)又称异质 PI,是通过对 PI 的氟化物配方改良制得的高性能 PI。

对于 15GHz 以下的 1-4 层简单软板应用,MPI 与 LCP 性能相当,能满足 Sub-6GHz 要求;并且 MPI 成本较 LCP 低 20%-30%,性价比突出。

生产方面,MPI 为非结晶材料,操作温度更宽,更易与铜在低温下压合,生产难度和良率更优。供应体系方面,MPI 能沿用原 PI 制程,原 PI 产能可转移至 MPI 生产,因此 MPI 供应商数量更多,鹏鼎控股、MFLEX、台郡、嘉联益 等均可介入 MPI 天线供应,有助苹果完善供应链并降低成本。

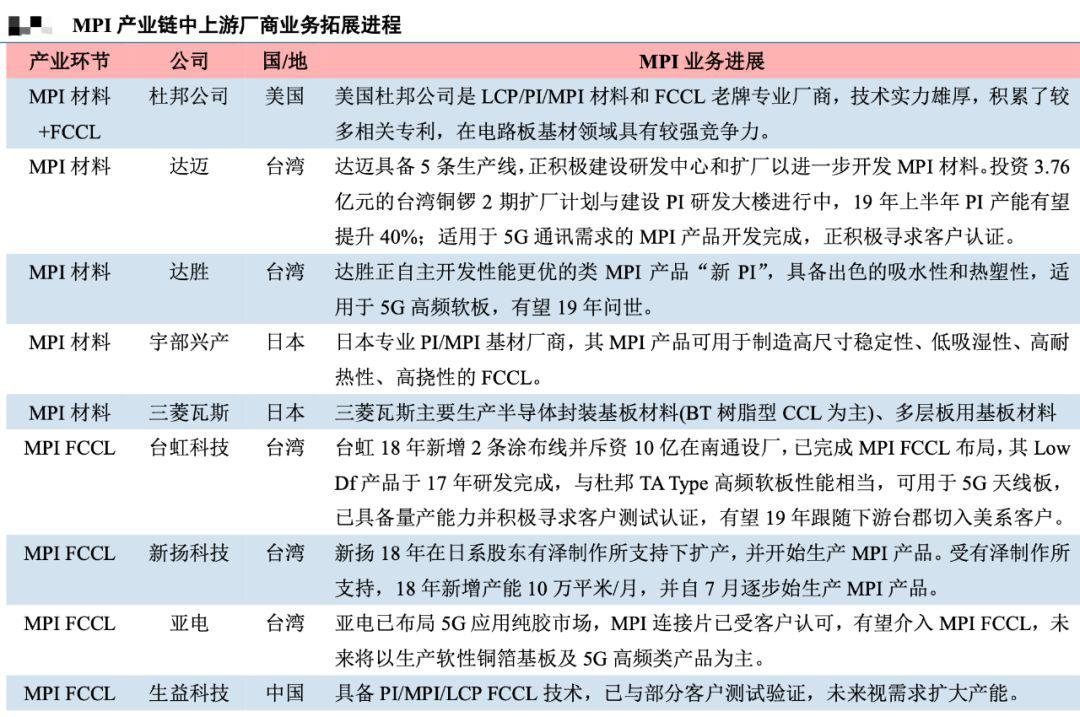

MPI 材料/膜方面,MPI 源于对原 PI 材料氟化物配方的改善,因此主要供应商为原 PI 材料商。

包括杜邦、宇部兴产、三菱瓦斯,台湾达迈、达胜。其中,达迈、达胜均为台虹、新扬的主要供应商。

MPI FCCL 方面,供应链由杜邦、台虹、新扬等掌控,三者均为台郡直接供货商。

MPI 软板则由鹏鼎控股、MFLEX、台郡、嘉联益等占据。其中鹏鼎控股、嘉联益均为台虹主要客户,台郡专注于高频高速 MPI 软板天线设计,嘉联益已正式推出 MPI 天线产品,且现有设备大部分可共用于 LCP/MPI/PI 天线软板生产。

国内产业链已见雏形,国内公司有望多环节受益。

目前,国产厂商已在 LCP/MPI 天线模组、连接器/线、 多层软板等领域研发布局,部分厂商率先在天线模组、软板环节盈利。

尽管如此,国产产业链成熟度仍然较低。从上游看,原材料、膜、FCCL 供应商和货源不足,国外货源买不到,国内货源无法使用。

从下游看,当前需求主要在苹果,而安卓厂商处于预研阶段,需求尚待释放。

因此,上游整体步伐较慢,产业链尚未打通。从需求释放来看,国产机会整体可按模组、软板、FCCL、膜、材料自后向前挖掘。从时间角度看,2018-2020 年将是需求和产业链形成早期阶段,2020 年后 5G Sub-6GHz 和毫米波频段在终端设备的规模商用将是本土产 业链集中受益期。

模组环节:立讯精密、信维通信、硕贝德、电连技术、瑞声科技。

软板环节: 鹏鼎科技、景旺电子等。

FCCL 环节:生益科技。

材料和膜环节:沃特股份、普利特等。

最近,许多粉丝留言私信华叔索取企业相关推文,华叔给您一个比较快速简便的方法,点击华叔聊5G首页右上角的“…”,进入历史消息页面点击右上角的“放大镜”,输入您想了解的企业名称,回车后即可获取相关推文。

华叔将之前写过推文汇总到“华叔推文集录”里,方便大家查阅各大供应链、龙头及个股推文,并进行了分类。大家回到“华叔聊5G”首页,点入“龙头个股”即可查阅。

点击“产业链”进入页面也可以查看部分产业链推文。

另外,全国各地的三大运营商5G信号覆盖情况,可点击“查5G信号”找到。

▼最全的5G信息就在这里▼